���ձ���Ӱ�����Ϻ���Ӱ�ڡ��Ϻ����ʵ�Ӱ�����춼��ȱ�ձ���Ӱ��Ӱ�ӣ��Ҿ������Ѿ���λ��Բ����������ݻ�����ί������ݰ���Ϻ���Ӱ�ڡ�

���ձ���Ӱ�����Ϻ���Ӱ�ڡ��Ϻ����ʵ�Ӱ�����춼��ȱ�ձ���Ӱ��Ӱ�ӣ��Ҿ������Ѿ���λ��Բ����������ݻ�����ί������ݰ���Ϻ���Ӱ�ڡ� �����籭���ձ�����Ӯ�ˡ����������ձ��Ӷ�����ɫ�������ձ�����ȴʼ��չ�ֳ�������������������ʣ��������ź��ͱ�ʹ�����������ɨ�᳡����ʰ������

�����籭���ձ�����Ӯ�ˡ����������ձ��Ӷ�����ɫ�������ձ�����ȴʼ��չ�ֳ�������������������ʣ��������ź��ͱ�ʹ�����������ɨ�᳡����ʰ������ ���������ձ��˵����������Ϊ�ձ��Ŷ�����Ȼ���Ļ���ʷ��Ϣ�����˵��������˵�Ŀ�⣬ͥԺ���������Ļ��Ų����͵�����ʾ������ǧ��Ŷ����Ļ�����ʷ���̡�

���������ձ��˵����������Ϊ�ձ��Ŷ�����Ȼ���Ļ���ʷ��Ϣ�����˵��������˵�Ŀ�⣬ͥԺ���������Ļ��Ų����͵�����ʾ������ǧ��Ŷ����Ļ�����ʷ���̡� ���̵��ձ�������վ���ձ��в��١�������վ����������ֻ������;��һ����վ��Ҳ����������ռ�Ŀ�ĵأ���������Ų��³���ĿԶ����Щ����羰�ɡ�

���̵��ձ�������վ���ձ��в��١�������վ����������ֻ������;��һ����վ��Ҳ����������ռ�Ŀ�ĵأ���������Ų��³���ĿԶ����Щ����羰�ɡ� �����������Ӵ��桿�����ӿ��������ҹ�������֮�ã�ǰ����á����������ൺ�����ڡ�̫ԭ�����ݡ�֣�ݡ����ݵȵأ���������80��Ķ�ʱ���䡣

�����������Ӵ��桿�����ӿ��������ҹ�������֮�ã�ǰ����á����������ൺ�����ڡ�̫ԭ�����ݡ�֣�ݡ����ݵȵأ���������80��Ķ�ʱ���䡣 ���ձ����Ρ����ء���������������ů��ˮ�У�������Զ��Ϧ�����£����������Բ���Ⱦ���������������ɫ���ǽ��ε����˳�����

���ձ����Ρ����ء���������������ů��ˮ�У�������Զ��Ϧ�����£����������Բ���Ⱦ���������������ɫ���ǽ��ε����˳����� �����ء�AKB48�Ⱥ��������������ڲ������ܽ����ձ�ý���Ը����ϵ����˶����������ƣ�����������Щ���������������ת���ġ�

�����ء�AKB48�Ⱥ��������������ڲ������ܽ����ձ�ý���Ը����ϵ����˶����������ƣ�����������Щ���������������ת���ġ� ������������ҵĹ��硿��ȡ���Ƕ���Ƭ������̽���ϡ���������ɽ�ղ��Ĺ��磬Ҳ�ǹ���������һ�ˡ�һ���������䡶��̫�ɡ���ԭ����ˮľï�Ĺ���

������������ҵĹ��硿��ȡ���Ƕ���Ƭ������̽���ϡ���������ɽ�ղ��Ĺ��磬Ҳ�ǹ���������һ�ˡ�һ���������䡶��̫�ɡ���ԭ����ˮľï�Ĺ��� �����Ρ������صķ���ʫ³Ѹ���µ���̨�����ǹ����ص�ʡ�ᣬ��������������������̨ӡ��Ļ������У���������ij�Թ�������һ�θ��ʽ�����Ρ�

�����Ρ������صķ���ʫ³Ѹ���µ���̨�����ǹ����ص�ʡ�ᣬ��������������������̨ӡ��Ļ������У���������ij�Թ�������һ�θ��ʽ�����Ρ� Ⱥ���������е���Ⱥ�������ܵ��ձ�����֮�صķ������ã��ձ������������й��οͿ��ţ���Ȼ������Դ�ḻ��Ⱥ����ʧΪ���ձ������е�ѡ��֮һ��

Ⱥ���������е���Ⱥ�������ܵ��ձ�����֮�صķ������ã��ձ������������й��οͿ��ţ���Ȼ������Դ�ḻ��Ⱥ����ʧΪ���ձ������е�ѡ��֮һ��2014��03��25��08:55 ��Դ����֤��

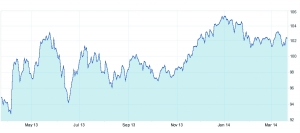

| �����������ġ�����������ÿ��3�µײ������ʱ���ձ���ҵ�ں�����ʲ������һ�������ձ���������ÿ���ʱ����Ԫ�����ڽ���ƽ������Ҳ�dz����ԡ� |

�������������ġ�����������ÿ��3�µײ������ʱ���ձ���ҵ�ں�����ʲ������һ�������ձ���������ÿ���ʱ����Ԫ�����ڽ���ƽ������Ҳ�dz����ԡ�

����������������絣���ձ�����4���ϵ�����˰������ô���һ������Ӱ�죬��Ӱ�����Ͷ�ʵ��ʲ��ر��ʣ����֡����������ܻ����һ���仯�������ʽ��Իᡰ���ء����⡣�������п��ܽ�һ������ˮ���ԶԳ���������˰����Ӱ���Ԥ���£��������Է�������Ԫ���ʣ�Ҳ���ܼ���ƣ�������ơ�

������Ԫδ�����ڡ���ǿ

����ͳ����ʾ����ǰ������Ԫ����Ԫ���ʻ�������3�·�����ƣ����2013�꣬�û��ʴ�3�³���96.28�»����µ�94.22��2012�꣬�û��ʴ�3�³���83.73�»����µ�82.87������2011��3�£��û��ʸ�����������ڼ�һ�ȴ�83.13�»���78.89��

����ҵ����ʿָ�����ձ��Ļ���ƶȹ涨�ձ���ҵ������뻻����Ԫ�Ժ���н��㣬������Ϊ��Ӧ����Ƚ��㣬���ò��Ӻ����Ϣծȯ�г�����������ٻ�����Ԫ��ع���������Ƚ����ӯ���У��Ӷ����ɴ�����Ԫ��ʵ�����̣��ƶ���Ԫ���������������ճ����������ϴ�2�·ݿ�ʼ�ͻ�����ʽ����������

�����ӽ��������������Ԫ��δ�����ڡ���ǿ����Ԫ����Ԫ������3��18�տ�ʼ������ǿ����17�����̼�101.44������24�����̼�102.45��

������ʢ������24�����·����ı�����Ԥ�ƣ�������Ԫ����Ԫδ�������½�λ��103.0ˮƽ��6���¼�12���µ�Ŀ������ָ��107.0��110.0ˮƽ���û�������Ԫ����Ԫ����2015��2016��2017���Ŀ������������115.0��120.0��125.0��ء���������������ʦҲָ������Ԫ����Ԫ����Ŀǰ����ƽ���Σ������Ѿ�������ɣ����м�������һ���������顣

����������˰�������г�

������4��1�տ�ʼ���ձ�����˰˰�ʴӵ�ǰ5%�ϵ���8%�����߾ͽ���Ч��ҵ����ʿָ�����������˰��ȷ���ԶԻ����ձ������������������ͼ�Ӱ����Ч����������Ѹ�ٲ���һ������ȱ�ڣ�����ȴ�����ѹ����������ƣ����ն��ձ�ͨ��ˮƽ����ꡱ�����������������ڽ����г������������������ɴ����������ȥ��4���Ƴ����������ɻ�������Ч��Ҳ������ۿۡ�

�����ձ����н�����ȷ��ʾ����һ��˰�ٴ뽫��ʱ���¸ù�4-6�·ݵľ������븺������֮��һ��ʱ��Ż��ָ��º������������������������һ�λ�������������ά�ֵ�ǰ������ģ��������������г��ձ�Ԥ�ڣ�����������ѧ�Ҷ��ձ������ܷ���2015�괺����ʵ��2%��ͨ��Ŀ��ֻ���̬�ȣ��������Ԥ���ձ����н��ڽ�����Щʱ���Ƴ�����̼���ʩ��

�����ձ������о�������ǰ��40λȨ������ѧ�ҵĵ�������ʾ����90%�ľ���ѧ��Ԥ���ձ����н��꽫��ȡ�µĴ�ʩ������Ԥ�Ƹ��н���7�·ݲ�ȡ��ʩ�ľ���ѧ����ռ���������2013��4�·��Ƴ����ģ���ɾٴ��������ձ����л�δ��ȡ�����������ж���

������ʢ����ҲԤ�ƣ������н��ڽ����ϰ���������һ�֡��������ڡ�������ԪҲ�������µ���Ŀǰ������������Ҵ̼��ǶԳ�����˰�ϵ�����Ӱ����Ѹ�ٺ���Ч�ķ�����Ұ��֤ȯ���б���ָ�����ձ����¹�����ȥ����ļ��Ⱦ�������Ϊ����������1%����ʵ�������ĸ����ȱ�������������Զ�����г�Ԥ�ڵİ���������2.8%���Գ��临�շ������գ���4�·��ձ�����˰�ϵ�����������ѹ������Ҫ���ݲ��ѻ��ʹ�ձ����кܿ��һ���Ӵ���ҿ������ȣ��Դ̼������»��ľ��á�

�������ⶫ��UFJ�����о����ܺն������ʾ���ձ����кܿ��ܱ����ڽ��ڽ�һ������ȡ�ж��������⣬�����Ի��Ͷ���߿��ã��ձ����е��ջ����Ѿ�������������֤ȯ����ʦ��Ԥ�ƣ������й��ձ����н������ſ��������ߵ������������£���Ԫ����Ԫ���ʵ����ƽ��õ����̡�

��ʳ�Ը���39%

��ʳ�Ը���39% ����߶���¥

����߶���¥ �л����̻�15����

�л����̻�15���� �ձ����ҫ����

�ձ����ҫ���� Roadster����25����

Roadster����25���� ����T-Connect������

����T-Connect������ Swift RS-DJE�ձ�����

Swift RS-DJE�ձ����� ����˹���˱���

����˹���˱���

��ϲ�㣬�����ɹ�!

��ϲ�㣬�����ɹ�!

!

! �ձ����ö����ճ�������

�ձ����ö����ճ������� ����˹NX

����˹NX ����Ħ�г�VTR-F

����Ħ�г�VTR-F �����ܳ�����ҵ��ƻ����

�����ܳ�����ҵ��ƻ����